クレジットカードの年会費は本当に「損」なのか?

― 投資元本として再定義する―

本記事は、

「高級クレジットカード投資理論」シリーズの導入編です。

「年会費が高いクレジットカードは損かどうか」を感覚で判断したい人向けの記事ではありません。

年間で数百万円〜1,000万円以上を決済する人が、クレジットカードの年会費を「投資判断」としてどう評価すべきかを整理します。

不動産鑑定士としての資産評価と、外資系不動産ファンドでの投資判断の経験を踏まえ、

年会費を「消費」ではなく「金融商品」として整理します。

・年会費の高いクレジットカードに興味はあるが、判断軸が分からない

・「元を取れるか」ではなく、合理性で判断したい

・投資や資産評価の考え方を、日常の支出にも応用したい

多くのクレジットカードの解説は、還元率・キャンペーン・損得といった「消費者目線」に留まっています。

しかし、年間で数百万円〜1,000万円以上を決済する人にとって、クレジットカードは“節約ツール”ではありません。

結論から言います。

クレジットカードの年会費は、資本効率の観点から金融商品と同様に評価できる対象です。

・年会費が「損」に見える理由

・投資の視点で見ると年会費の評価が変わる理由

・高級クレジットカードだけを扱う理由

これらの論点を前提として、本記事では年会費を投資として評価するための構造を整理します。

多くの人が誤解している「年会費=無駄」という前提

ここでは、なぜ年会費が「無駄」に見えてしまうのか、その思考構造を整理します。

高級クレジットカードの年会費を見ると、多くの人は反射的にこう考えます。

- 高すぎる

- 元が取れない

- 自分にはまだ早い

つまり、

年会費=無駄な支出

という前提です。しかし、これは投資の世界では成立しない考え方です。

投資の世界に「高いからダメ」という判断は存在しない

投資判断において問われるのは、常に次の3点だけです。

・初期にいくら投下するのか

・投下資本からどれくらいのリターンがあるのか

・下振れリスクはどこまで抑えられているのか

金額の大小そのものは、判断基準になりません。

クレジットカードの年会費も、本来はこの枠組みで評価されるべき対象です。

年会費は「失うお金」ではなく「投資元本」

年会費は、リターンを得るために最初に投下する資金、つまり「投下資本(初期投資)」として捉える必要があります。

これは株式投資におけるエクイティそのものではありませんが、投資回収を前提として評価するという点では、エクイティ的な初期投資と考えることができます。

この前提に立ってはじめて、年会費を「損か得か」という感情論ではなく、投資対象として冷静に扱うことができます。

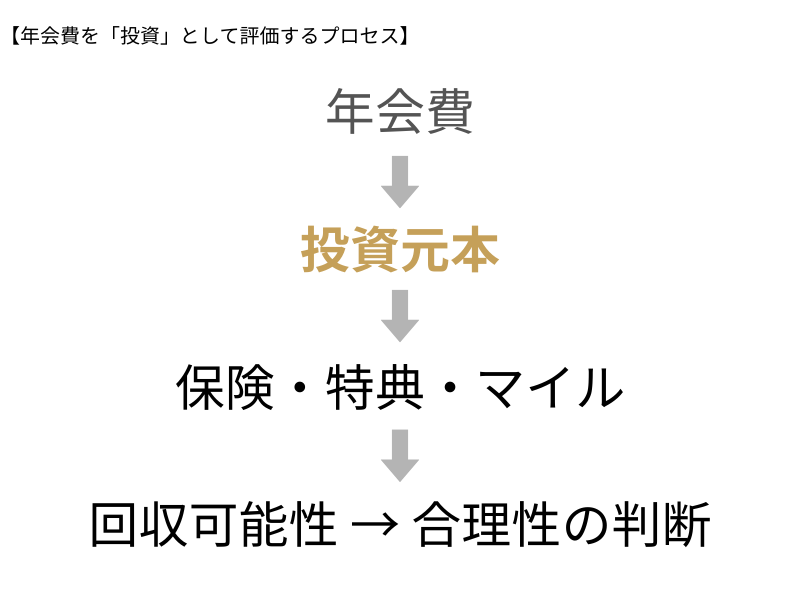

まず、年会費を投資として整理すると、全体の構造は次のようになります。

この構造で年会費を評価する際に、確認すべきポイントは大きく分けて次の3つです。

・年間でどの程度の金額を決済するのか

・その決済に対して、どの程度の価値(マイル・特典)を回収できるのか

・年会費を差し引いたうえで、投資に値する水準に達するのか

これらの評価ポイントを前提に、次はその評価が“投資案件として成立するか”を整理します。

クレジットカードを「投資案件」として見るための最低条件

次に確認すべきなのは、その構造を使って「投資案件として成立している」と言える最低条件です。

ここまでで、年会費を投資元本として捉える前提と、その評価構造(何を見れば判断できるか)は整理できました。

年会費を投資として扱う以上、少なくとも以下の条件を満たしている必要があります。

このの3つの条件は、年会費を投資として評価する資格があるかを見極めるための基準です。

・ダウンサイドが限定されていること

(年会費に対して、最悪でも一定の価値回収が見込めること。)

・回収可能性が見えるか

(年間決済額や利用方法を前提に、回収プロセスを描けること。)

・リターンが定量化できるか

(感覚ではなく、条件次第で数値に落とし込めること。)

これらは、「得か損か」を判断するための条件ではありません。投資として検討する資格があるかどうかを見極めるための条件です。

高級クレジットカードは、この3点すべてを 極めて明確に満たします。

なぜ本サイトでは「高級クレジットカード」だけを扱うのか

本サイトでは、数あるクレジットカードの中でも、あえて「高級クレジットカード」だけを扱っています。

それは、高級クレジットカードだけが、年会費・決済額・付帯価値の規模という点で、支出を「投資として評価できる条件」を満たしやすい領域だからです。

年会費無料や低額カードは、

・投資元本が小さい

・リスクもリターンも限定的

という意味で、投資評価の対象になりません。

一方、高級クレジットカードは、

・明確な投資元本が存在し

・特典・決済・保険等によるリターンがあり

・人によっては短期間で回収可能

という、金融商品として分析可能な構造を持っています。

この記事で明らかにする範囲

この記事では、具体的な回収方法や数値計算は行いません。

ここで示すのは、あくまで下記の3つの前提です。

- 年会費を「コスト」ではなく「投資元本」として捉える視点

- 一時的な損得ではなく、高級カードを「投資回収」の仕組みで評価する考え方

- 年会費を「妥当な投資」と判断するための評価フレーム

具体的な検証や数値評価は、この前提を踏まえたうえで、後続の記事で行います。

このシリーズで検証していくテーマ

本シリーズでは、この後の判断に必要となる前提を整理したうえで、

高級クレジットカードが合理的かどうかを段階的に検証していきます。

具体的には、以下の観点から整理します。

✓ マイルの収益性(IRR)

✓ 年間決済額と損益分岐点(BEP)の関係(どの水準で回収できるか)

✓ 条件成立時のオプション価値

✓ 利用目的ごとのカードの選び方

これらを整理することで、

自分の決済額や利用条件において、本カードを保有すべきかどうかの判断が可能になります。

結論|年会費は「損かどうか」ではなく、「投資として成立するか」で判断する

年会費を「損か得か」だけで判断すると、高級クレジットカードの価値は見えにくくなります。

重要なのは、年会費を投資元本として捉えたときに、ポイントやマイルによってどの程度回収できるのか、また、どの条件で回収が成立するのかを確認することです。

この視点に立つことで、年会費は単なるコストではなく、回収可能性を持つ支出として整理できます。

次の記事では、年会費に対する回収構造を数値で確認していきます。

ここから、次の判断に進みます。

次に確認すべき内容は、大きく2つに分かれます。

■ 数値で回収構造を確認する

年会費を投資元本として捉えたとき、

マイルによってどの程度回収できるのか、また、どの水準で回収が成立するのかを確認したい場合は、次の記事をご覧ください。

→クレジットカードの年会費は回収できるか|マイル価値とIRRで考える

■ 判断フレーム全体を確認する

本シリーズ全体の構造や、高級クレジットカードをどのような前提で評価するかを整理したい場合は、次の記事をご覧ください。

→クレカ投資論とは|高級クレジットカードの評価フレーム